创新能力评价的指标构成及评分标准是什么?

发布时间:2026-07-08

一、指标构成与总分要求

高新技术企业创新能力评价体系包含 四项核心指标,总分为 100分。根据《高新技术企业认定管理办法》要求,企业需在四项指标中累计得分 超过70分(不含70分) 方可通过认定。若任意单项得分低于该项总分值的60%(例如知识产权得分低于18分),即使总分达标也可能被否决。

二、四大核心指标详解

1. 知识产权(30分)

✅ 评分维度:

分类与使用限制:

▶ Ⅰ类知识产权:包括发明专利(含国防专利)、国家新药、国家一级中药保护品种、集成电路布图设计等。此类知识产权 无使用次数限制,可在多次申报中重复使用。

▶ Ⅱ类知识产权:包括实用新型专利、软件著作权、外观设计专利等。 仅限使用一次(即首次申报时有效),再次申报时需更新知识产权清单。

✅ 评分依据:

▶ 技术先进性(8分):知识产权需与核心产品或服务的技术领域直接相关,体现行业领先水平。

▶ 对核心产品的支持作用(8分):需提供专利与产品技术关联性说明(如专利在产品中的应用证明)。

▶ 数量及获得方式(14分):自主研发专利得分更高(如每个Ⅰ类发明专利加1-2分),受让或并购专利得分减半。

✅ 企业常见误区:

▶ 误将失效专利(如未缴年费的发明专利)纳入评分,导致扣分;

▶ 未区分知识产权类型,用Ⅱ类专利替代Ⅰ类,降低技术含金量。

2. 科技成果转化能力(30分)

✅ 评分规则:

▶ 转化次数计算:

▶ “一果多用”仅计1次:例如,同一项发明专利技术应用于A、B两款产品,仅计1次转化。

▶ “多果一用”可累计次数:若一款产品融合了3项专利技术,则计3次转化。

✅ 数量要求:

▶ 近3年年均转化5项以上(累计15项)可获满分30分;

▶ 年均转化4项(累计12项)得24分,每减少1项分数递减。

✅ 证明材料:

▶ 直接证明:知识产权证书、技术合同登记备案表、产品检测报告;

▶ 间接证明:销售合同/发票(需标注产品型号与技术的关联)、客户使用反馈报告、样品样机图片。

✅ 企业优化建议:

▶ 按“研发项目(RD)→ 科技成果(IP)→ 产品/服务(PS)”逻辑梳理转化链条;

▶ 为每个转化案例建立独立档案,避免材料重复或逻辑混乱。

3. 研究开发组织管理水平(20分)

✅ 四大评分要点:

✅ 研发管理制度(6分):

▶ 需提供研发项目立项书、研发费用辅助账(需符合国家税务总局格式)、研发设备清单及使用记录。

✅ 产学研合作(6分):

▶ 合作协议需明确分工(如高校负责理论研究、企业负责产业化);

▶ 需提供合作费用支付凭证(如银行回单、发票),金额建议不低于10万元。

✅ 成果转化激励制度(4分):

▶ 提供内部奖励文件(如《科技成果转化奖励办法》),需包含奖励比例(如技术转让收益的20%奖励团队);

▶ 若有开放式创新平台(如众创空间),需提供运营记录及入驻企业名单。

✅ 人才培养制度(4分):

▶ 提供科技人员培训计划、签到表及考核记录;

▶ 高层次人才引进协议(如博士、博士后工作站合作证明)。

✅ 扣分风险点:

▶ 制度文件未体现实际执行(如仅有制度文本,无培训签到或奖励发放记录);

▶ 产学研合作缺乏持续性(如仅签订1份协议且无后续合作)。

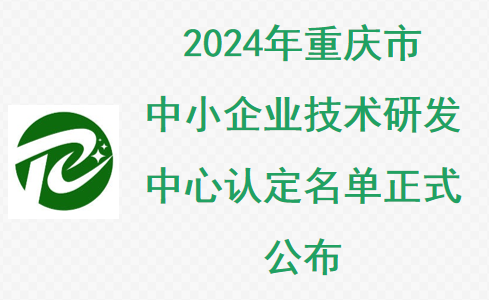

4. 企业成长性(20分)

✅ 计算公式:

▶ 增长率≥35%得满分10分,每降低5%扣2分,负增长得0分;

▶ 数据来源需与审计报告或纳税申报表一致,若两者冲突需提供合理解释。

✅ 企业应对策略:

▶ 提前规划财务数据:避免第三年突击增长,需体现持续增长趋势;

▶ 合理归集收入:将技术转让、技术服务等收入纳入“高新技术产品收入”范畴。

三、评分关联性提示

▶ 知识产权与成果转化的协同:Ⅰ类专利可支撑更高技术含量的成果转化案例,提升评分;

▶ 研发费用与成长性关联:研发费用占比需达标(收入≤5,000万的企业占比≥5%),同时支撑净资产增长;

▶ 人员占比要求:科技人员需占企业总人数的10%以上,否则可能直接否决。

总结:

企业需针对四大指标建立专项工作组,按“知识产权布局→成果转化规划→制度文件完善→财务数据校准”分阶段推进,确保每项得分均超过基准线(如知识产权≥24分、成果转化≥24分),最终实现总分突破70分的目标。

重庆市专精特新中小企业认定

-

2026-07-10

-

2026-07-10

-

2026-07-10

推荐文章

-

2026-07-06

2026-07-06 -

2026-07-06

2026-07-06