高新技术企业成长性评分详解:关键指标与申报策略

发布时间:2026-07-10

高新技术企业成长性评分详解:关键指标与申报策略

在高新技术企业认定中,“企业成长性”是核心评分项之一,直接影响认定结果。该指标通过净资产增长率和销售收入增长率综合评估企业近三年的发展潜力,最高可占20分。为帮助企业主及项目申报负责人准确理解规则、优化财务数据,本文由重庆同瑞久系统梳理评分逻辑、计算公式及特殊情形应对策略,助力企业规避常见风险,提升申报效率。

一、评分指标与计算周期

核心指标:

1.净资产增长率:反映企业资产增值能力。

2.销售收入增长率:体现市场拓展与经营效益。

3.两项指标独立计算,取较高值作为最终得分(总分≤20分)。

数据周期:

1.默认采用最近三个完整会计年度数据(如2022-2024年);

2.成立不满三年的企业,按实际经营年度计算。

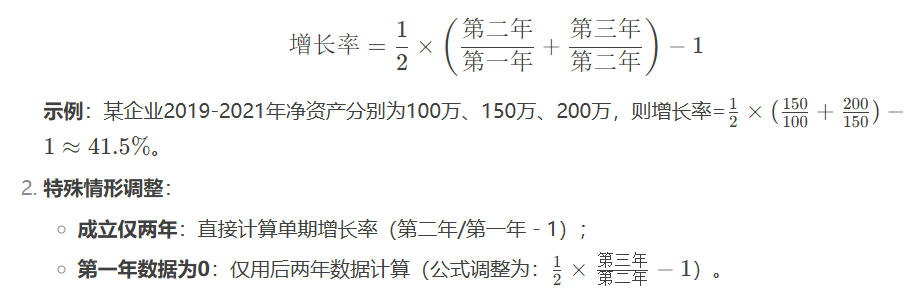

二、计算公式与案例解析

通用公式:

三、关键风险点与应对策略

数据无效情形:

第二年数据为0:若2023年净资产或销售收入为0,直接得0分;

第三年数据为0:2024年销售收入为0的企业无法申报;

连续负资产:净资产为负数时按0计算,若连续三年为负,增长率判定为0分。

优化建议:

关键年份规划:确保第二年(如2023年)净资产与销售收入不为负或0;

财务结构调整:通过注资、减债等方式改善资产负债,避免关键数据归零;

数据连续性:提前规划三年财务增长路径,避免断崖式波动。

四、提升成长性评分的三大要点

数据真实性:确保财务数据完整、合规,避免因数据异常导致扣分;

风险前置管理:重点关注第二年数据,规避分母为0或负增长风险;

长期规划意识:结合企业战略制定稳健增长计划,保障评分可持续性。

通过科学规划与精准执行,企业可最大化成长性得分,为高新技术企业认定奠定坚实基础。如需进一步咨询申报策略,欢迎联系重庆同瑞久专业团队,获取定制化解决方案。

重庆同瑞久·高新认定服务中心

数据驱动成长,专业成就未来

重庆市专精特新中小企业认定

-

2026-07-10

-

2026-07-10

-

2026-07-10

推荐文章

-

2026-07-10

2026-07-10 -

2026-07-10

2026-07-10