先进制造业增值税加计抵减政策

发布时间:2026-07-08

先进制造业增值税加计抵减政策全解析(2024版)

在国家大力推进新型工业化建设的战略背景下,财政部、税务总局联合发布《2023年第43号公告》,明确2023年1月1日至2027年12月31日期间,对先进制造业企业实施增值税加计抵减政策。此项政策通过"当期可抵扣进项税额×5%"的抵减方式,为企业直接降低税负成本,预计可为制造业企业年均减负超千亿元。作为重庆专业项目申报服务机构,同瑞久结合最新发布的《工信厅联财函[2024]248号》等文件,系统梳理申报要点,帮助企业在2024年申报周期内精准把握政策窗口期。

一、适用企业认定标准

✅ 双重资质要求:需同时满足:

▶ 高新技术企业资格(含分支机构)

▶ 制造业行业属性(国民经济行业分类C门类)

✅ 销售额门槛:

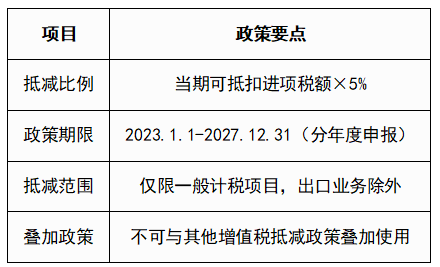

▶ 2023年申报企业:2023年1-8月制造业销售额占比>50%

▶ 2024年申报企业:2023年度制造业销售额占比>50%

二、抵减政策实施细则

三、特殊情形处理指南

✅ 分支机构申报:

▶ 汇总纳税企业:由总公司统一申报

▶ 独立纳税分支机构:单独计算销售额占比

✅ 出口业务处理:

▶ 出口销售额需从基数中扣除

▶ 无法划分进项税额时:按"出口销售额/总销售额"比例扣减

✅ 资格变动处理:

▶ 高新技术企业资格到期:需重新认定方可继续享受

▶ 企业更名/迁移:需同步更新申报系统信息

四、2024年度申报重要变化

✅ 申报时间窗口:

▶ 续报企业:2024年7月起每月1-10日申报

▶ 新申报企业:2024年9月起开放申报

✅ 资格有效期:

▶ 2024全年有效企业:享惠至2025年4月30日

▶ 资格中途失效企业:享惠截止资格到期当月

五、申报系统操作流程

▶ 登录"高新技术企业认定管理工作网"

▶ 进入"增值税加计抵减"申报模块

▶ 下载并签署《申报表》(需加盖公章)

▶ 上传销售数据证明文件(增值税纳税申报表等)

▶ 提交属地工信部门审核

六、典型案例解析

案例:某智能装备制造企业2023年数据

▶ 年度总销售额:2.8亿元(不含税)

▶ 制造业销售额:1.6亿元(占比57%)

▶ 可抵扣进项税额:1200万元

▶ 加计抵减额:1200万×5%=60万元

▶ 实际节税效果:直接减少增值税缴纳60万元

七、风险防控要点

▶ 数据真实性:销售额数据误差>3%将取消资格

▶ 申报时效性:逾期申报将损失前期可抵减额度

▶ 材料完整性:需留存备查资料包括:

▶ 高新技术企业证书

▶ 增值税纳税申报表

▶ 销售明细台账(按产品分类)

✅ 把握政策机遇实现降本增效

在当前经济转型升级的关键阶段,先进制造业企业应重点关注三项政策利好:

▶ 长期政策窗口:5年持续性的税收优惠周期

▶ 申报流程优化:"一次申报、全年有效"的简化机制

▶ 跨周期衔接:2023年已申报企业享惠自动延续至2024年4月

✅ 建议企业建立"三及时"管理机制:

▶ 及时更新高新技术企业资质

▶ 及时归集制造业销售数据

▶ 及时完成年度申报系统填报

重庆同瑞久项目申报团队提供专项咨询服务,帮助企业完成从政策解读、资质审核到系统申报的全流程服务,确保政策红利应享尽享。欢迎致电023-6708 2686获取定制化申报方案。

重庆市专精特新中小企业认定

-

2026-07-10

-

2026-07-10

-

2026-07-10

推荐文章

-

2026-07-10

2026-07-10 -

2026-07-10

2026-07-10