研发费用加计扣除政策

发布时间:2026-07-10

研发费用加计扣除政策全解析

研发费用加计扣除是国家为鼓励企业技术创新推出的重要税收优惠政策,通过降低企业税负,激发研发投入动力。随着2024年政策更新,重庆同瑞久项目申报团队结合最新文件(截至2024年12月15日),为企业主及项目申报人员梳理政策要点、申报流程及注意事项,助您高效享受政策红利。

一、政策核心要点

加计扣除比例

✅ 一般企业:

▶ 未形成无形资产的研发费用,按实际发生额100%加计扣除;

▶ 形成无形资产的,按成本200%摊销(摊销年限≥10年)。

✅ 集成电路/工业母机企业(2023-2027年):

▶ 费用化研发费用按120%加计扣除,资本化费用按220%摊销。

✅ 申报时间节点

▶ 企业可在7月、10月预缴申报或年度汇算清缴时享受优惠,2023年起新增“年中预缴”通道。

✅ 适用行业限制

▶ 不适用行业:烟草、住宿餐饮、批发零售、房地产、租赁商务、娱乐业等(以国民经济行业分类为准)。

二、申报条件与关键要求

研发活动界定

✅ 需满足:

▶ 目标为获得新技术/产品/工艺;

▶ 系统性组织(立项、实施、结题);

▶ 结果具有不确定性(允许失败)。

✅ 排除情形:

▶ 常规升级、直接应用现有成果、技术支持、重复改进、市场调研等。

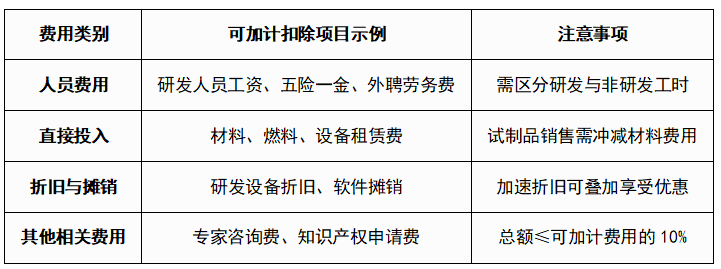

✅ 费用归集范围

✅ 特殊情形处理

▶ 委托研发:境内委托按费用80%加计,境外委托需满足“费用≤境内研发2/3”限制。

▶ 政府补助:若作为不征税收入,相关研发费用不得加计扣除。

三、申报操作流程

✅ 立项与核算

▶ 设立研发项目并编制计划书;

▶ 按项目单独归集费用,使用2021版研发支出辅助账(简化填报)。

✅ 资料准备

▶ 必备材料:立项决议、研发人员名单、委托/合作研发合同(需科技部门登记)、费用分配说明等;

▶ 留存备查:辅助账、银行支付凭证、项目进展记录。

✅ 申报步骤

▶ 预缴阶段:7月/10月填报《企业所得税月(季)度预缴纳税申报表》;

▶ 汇算清缴:年度申报时填写《研发费用加计扣除优惠明细表》(A107012)。

四、风险提示与优化建议

✅ 常见风险点

▶ 错误归集非研发费用(如行政支出);

▶ 未合理分配多用途设备/人员费用;

▶ 委托研发合同未完成科技部门登记。

✅ 优化策略

▶ 业财协同:财务与研发部门联合建立费用归集机制;

▶ 政策叠加:结合高新技术企业认定、加速折旧等政策最大化优惠;

▶ 动态跟踪:关注地方科技清单(如工业母机企业清单)获取专项支持。

研发费用加计扣除是推动企业技术升级的“助推器”。重庆同瑞久建议企业:

✅ 提前规划:结合研发周期匹配申报节点;

✅ 专业合规:借助第三方机构完善研发流程及过程合规;

✅ 长期布局:将税收优惠转化为持续创新动力。

如需获取个性化申报方案或政策解读,请联系重庆同瑞久项目申报团队,我们将为您提供一站式专业服务。

重庆同瑞久——专注政策赋能,助力企业成长。

重庆市专精特新中小企业认定

-

2026-07-10

-

2026-07-10

-

2026-07-10

推荐文章

-

2026-07-10

2026-07-10 -

2026-07-10

2026-07-10